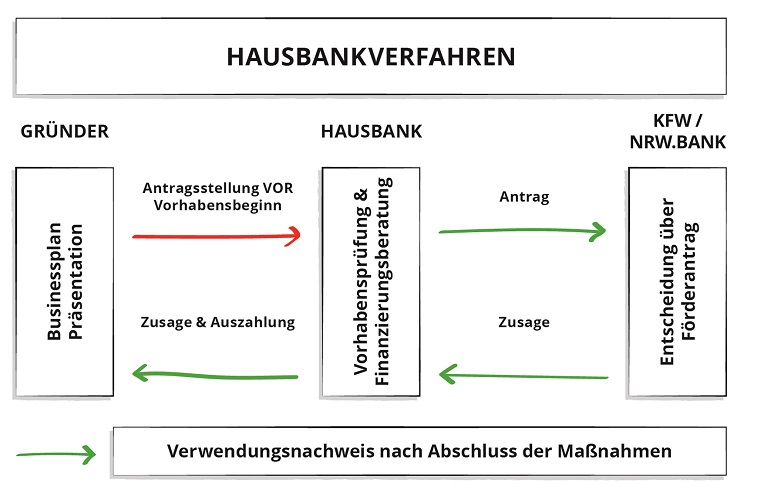

Das Hausbankprinzip ist ein Verfahren, das bei der Beantragung von öffentlichen Förderkrediten angewendet wird. Dabei reicht der Antragsteller seinen Kreditantrag nicht direkt bei den Förderinstituten ein, sondern über seine Hausbank. Die Hausbank prüft dann das Finanzierungsvorhaben und erstellt ein Votum für das Förderinstitut. Nur wenn dieses positiv ausfällt, wird der Antrag weitergeleitet. Die Hausbank haftet gegenüber den Förderinstituten für die Rückzahlung der Darlehen und erhält eine Haftungsfreistellung. Dieses Verfahren dient vor allem verwaltungstechnischen Gründen und soll den Verwaltungsaufwand reduzieren.

Egal ob die Finanzierung einer Existenzgründung oder für ein bestehendes Unternehmen –

wer für sein Investitionsvorhaben öffentliche Mittel in Form von zinsgünstigen Bundes- oder Landesdarlehen bzw. Förderkredite oder Bürgschaften beantragen möchte, kann diese Anträge nicht direkt bei den Förderinstituten einreichen.

Die Antragstellung eines Förderkredites läuft i.d.R. über die eigene Hausbank und das sog. Hausbankpinzip findet hier Anwendung.

Die Hausbank prüft die Finanzierungsanfrage, beurteilt das Finanzierungsvorhaben und die Erfolgsaussichten und damit die Wahrscheinlichkeit der Rückzahlung des Kredites. Nach der Auswertung des Businessplanes und den vorliegenden Unterlagen erstellt die Hausbank ein Votum für das Förderinstitut.

Nur wenn das Votum bzw. die Vorprüfung zur finalen Kreditentscheidung positiv ausfällt, leitet sie den Antrag an das zuständige Förderinstitut weiter.

Wenn dann dort auch die Prüfung der Förderbank positiv ausfällt und diese die Kreditmittel zur Verfügung stellen möchte, erhält der Antragsteller bzw. das antragstellende Unternehmen von seiner Hausbank einen entsprechenden Darlehensvertrag.

Die Hausbank haftet gegenüber den Förderinstituten für die Rückzahlung der Darlehen und erhält je nach Förderprogramm eine sog. Haftungsfreistellung. Zum Beispiel beträgt die Haftungsfreistellung für die Hausbank beim KFW Startgeld 80%. Je nach Kreditmittel können dass sogar bis zu 100% sein, für die die Hausbank haftet.

Daher muss auch bei öffentlichen Darlehen und Förderkrediten bei der Bank der ganz normale Kreditbeurteilungs- und Entscheidungsprozess ablaufen.

Diese, für Außenstehende umständliche Vorgehensweise, erfolgt hauptsächlich aus verwaltungstechnischen Gründen.

Würden die Kreditanträge direkt über die Förderinstitute ablaufen, müsste dort ein sehr hoher Verwaltungsapparat installiert werden um den gesamten Ablauf eigenständig zu übernehmen. Das würde dann insgesamt zu höheren Kosten führen was eine Zinsverbilligungen nicht mehr darstellbar machen würde.

Bei manchen Kreditinstituten bestehen leider noch immer Vorbehalte gegen die Einbindung öffentlicher Förderprogramme, dessen Aufwand der Abwicklung nicht in Relation zur eigenen Marge stehen. Hinzu kommt, das nur wenige Banken über das erforderliche Know-How im Bereich der öffentlichen Förderung verfügen und sich deshalb schon scheuen, welche zu vergeben.

Unser Tipp: von Anfang an mit professioneller Hilfe zu den richtigen und passenden Fördermitteln gelangen!

Schreiben Sie mir gerne eine Nachricht oder nutzen Sie gerne direkt meinen Buchungskalender für ein kostenfreies Erstgespräch.